2019注定成为不平凡的一年,即将到来的腥风血雨,你准备好了吗?

8 I1 l% G9 l+ [: {4 ^

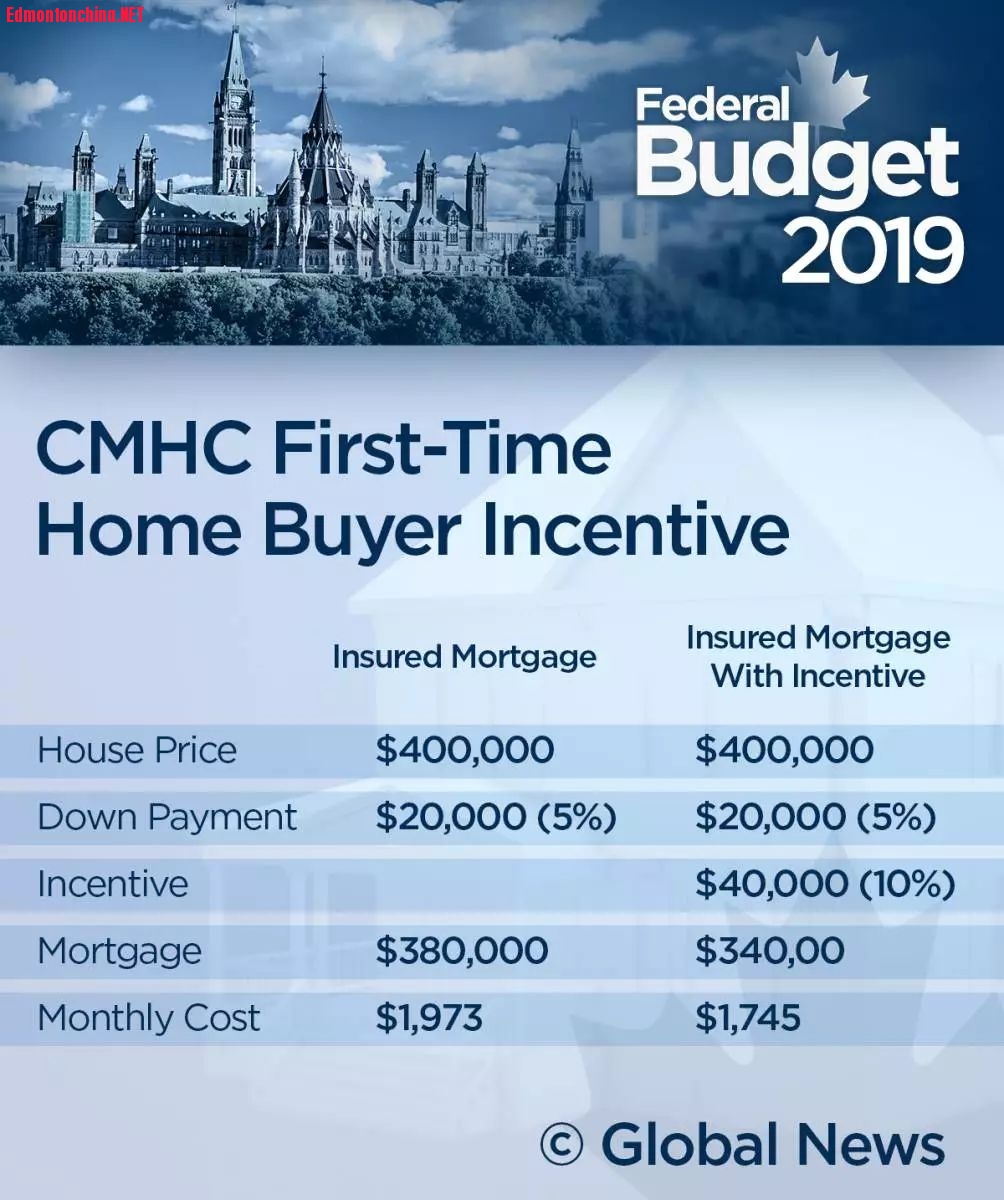

g* h- c' I5 G. A, ] f, q. q1 `; |8 l联邦自由党政府的2019年度预算案向首次置业人士推出诱人的优惠政策:由加拿大房屋按揭公司(CMHC)出资房价的10%,减轻买房者的按揭负担。但是限制条件是申请人年收入低于12万元,能够拿出5%的首付,以及房贷不能超过申请人年收入的4倍,即按揭贷款和CMHC贷款之和不能超过48万元。

, R8 `$ y8 M3 j4 v: T- @& I, `7 w3 J; C) u2 Y3 Q) Z! C

例如,如果首次购房者准备购买一间价值40万加元的房屋,5%首付2万元。如果通过新的奖励计划,申请者可以通过CMHC获得高达40,000元的奖励。换言之,购房者不再需要申请38万加元按揭贷款,而只需要申请34万元的按揭。 这会使到每月按揭贷款账单从$1970元降低至$1750元。该计划可购买的房价最高$50万的房屋,如果购买新建房屋则有10%激励,购买现有房屋则只有5%的奖励。 , i$ Q9 q& O2 T

: t( L. l4 A& g; R6 P预算案并没有说明,是否按CMHC出资的实际金额偿还?如果房屋增值,还款额是否也增加?如果房屋贬值,是否也要按实际金额偿还?政府官员称,有关细节会在未来几个月出台。) Z0 X# W. c' \0 B7 ~

t; } C8 q) F1 d会计行德勤(Deloitte)首席经济师Craig Alexander指出,这项政策有助于让更多加拿大人买得起房,但是政府应小心避免推高房价。政府称,这项计划有望在未来三年创造10万新的首资置业者。) b6 E+ M8 t0 x" z. X4 O9 L8 W/ p, P/ p

0 m6 }+ R, l" ?( S3 {" q, R

皇家银行首席经济师Craig Wright也认为新政有问题。他称,2016年人口统计显示,加拿大的房屋拥有率是67.8%,高过美国的63.4%。全球大都市巴黎(33%)、柏林(37%)、伦敦(47%)的住房拥有率,都低于加拿大城市卡尔加里(73%)和多伦多(66%)。因此,他认为这项政策更多是出于政治目的,而且如果实施不当,可能令早前的市场降温措施,如压力测试等失效,导致房价上涨,房屋负担能力下降。

; [ C8 Y6 W! D; A

. R: {0 `9 i. b1 o6 `0 [( m, O最近调查显示,加拿大开发商的商业贷款已经创下历史最高。可见,大环境紧缩的情况下,缺钱的不只是老百姓,还有银行。银行借出去的钱一定要收回来,那从哪里收呢?只能是接盘侠!这就不难发现,这条联邦政策背后的逻辑了!

7 y4 U0 \, j1 D1 g) x% I, U |( s* t* J4 M) d. N

那就是国家用纳税人的钱,通过补贴接盘侠10%无息贷款,间接让开发商解套,从而让背后支付巨额开发贷款的银行套现跑路!最后银行抽身,开发商套现,站在高岗上的只有接盘侠和纳税人那无私的10%无息贷款,一旦接盘侠破产,谁来还那10%的无息贷款?用老百姓的联邦税收,补贴开发商和银行,这跟美国2008年 bail out 大型金融机构的手法一模一样。. {6 F3 p/ b1 E; t, Z( D! K

9 ~% U8 B! j" F. _1 s% j: h1 i$ }看似买选票的举动,背后的逻辑是以国家的名义替资本进行最后一次收割,而且是用纳税人的钱去收割买房者。打得一手好算盘!

& O' Z4 S. M3 j0 n. D

, Z/ I8 b# ~' g& N" F* J: a+ }如果你是刚需,不买房没法结婚生子,为了自己的生育权,硬着头皮上吧! 如果你是炒房者,你去刀尖上舔蜜吧!作为一个普通人,我会更加捂紧我的钱袋子,因为我深刻的明白,一旦接盘侠尽了这个圈套,到来的,将是一场比2008年还要猛烈的大萧条!我们在跟资本赛跑,谁先cash out 谁就把握了主动。让我们拭目以待!

) p( @5 O' U7 i) Q* w; P% o

% C# K" Y& b8 k; `------------------------------------------ R1 F0 k2 O+ n0 |9 X

上述信息皆来自网络,论点与本人无关" w& S- d4 c$ `( m( p+ C. M; n* Z

6 B% d( F8 H% y; A6 V& b. M

" g0 C6 c# w b' W4 `- K9 r! ^ |

狗仔卡

狗仔卡 鲜花(

鲜花( 鸡蛋(

鸡蛋( 发表于 2019-3-20 10:52

发表于 2019-3-20 10:52

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

楼主

楼主

8 K7 B V3 r; h# L

8 K7 B V3 r; h# L

) A$ c7 C4 |4 z

) A$ c7 C4 |4 z