鲜花( 17)  鸡蛋( 0)

|

! p4 c) Z. |- L4 E% Q历史上从未出现过的负油价,令一些买了银行纸原油理财产品的投资者,一夜间背上了巨额亏损。

! m+ H' I! r/ e' N

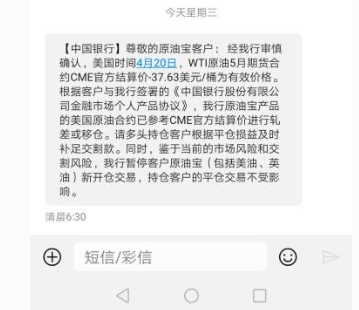

: ^% `; I# x1 L! `5 W; H% _- O y4月22日,中国银行公告称,“鉴于当前的市场风险和交割风险,我行自4月22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。”

. g2 E' T: l9 ~/ B* Q3 b% P3 I0 q' w8 {: r: z

不少原油宝投资人当日表示,自己购买的原油宝产品4月21日到期,选择了到期移仓,20日22:00被禁止交易,22日保证金分文不剩,还倒欠银行保证金,而根据规则,银行应该在亏损80%本金的时候强制平仓。" Z& f& C( G: B5 O0 P" ~

2 e+ Y5 H/ p: l# t! z9 M! E7 l截至记者发稿,中国银行方面尚未就停止交易时间和移仓时间等问题做出回应。0 k, Z4 y! t4 O/ G

4 @$ ], S' Z' u( B- u

“投资者在银行做多账户原油后,银行需要到国际市场平盘,所以,被动持仓风险是很大的。”某国有大行理财经理提醒。0 }% ^0 Y+ U. |+ q

6 K; Y6 O- k+ r/ @1 a移仓交割有“时差”?

4 N6 p" c1 u$ i# Y" t1 v8 c8 [- a% ]7 R) U

根据中行对纸原油投资者的提示:美油2005期合约将于4月21日到期,4月20日22:00停止交易并启动移仓。受现货供应过剩等因素影响,近期国际市场新旧期货合约升水超6美元(40元人民币)/桶,请您及时关注移仓影响,并做好交易安排。

$ |: U% T( N- f; m3 J5 g4 r% P: o8 x7 O: l6 d

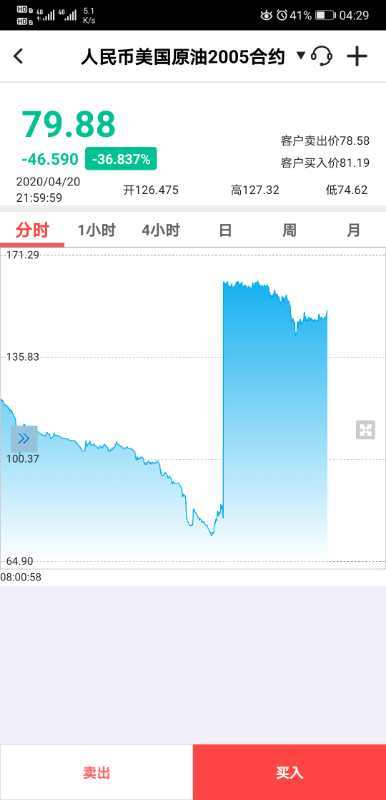

实际上,中行原油宝4月20日22:00移仓启动之前的报价是11.7美元/桶,客户在停止交易之前是没有出现负值的。

, A* t( b2 j+ E' u! N! y( a! x+ C6 ]- W! Y, |+ q

北京时间4月21日凌晨2:30,美国WTI5月原油期货结算价报收-37.63美元/桶,下跌55.90美元,跌幅305.97%,首次收于负值。

1 s% ^& I# _1 d" V# x: x$ G. t d: R7 g

4月22日早间,中行公告称,原油宝产品跟随WTI原油5月期货合约CME官方结算价-37.63美元/桶进行结算或移仓,并于4月22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。

4 ], D2 O* M' {. W: I

6 r; P. M1 u4 I; ~也就是说,如果按照4月20日22: 00的结算价格为客户移仓、轧差平仓,客户的损失会少一些。

2 x) \' G5 |& ^4 w; o

6 n, ^7 K+ F% |0 t" s. T“中行的原油宝21日必须交割,还暂停了一天的交易。按照4月20日22: 00之后的任一价格结算,投资者的损失都会增大。”上述理财经理分析。: l$ ?6 H, H5 ^; y$ f% V0 V2 E

* S; k! V7 E% v2 q$ {# h

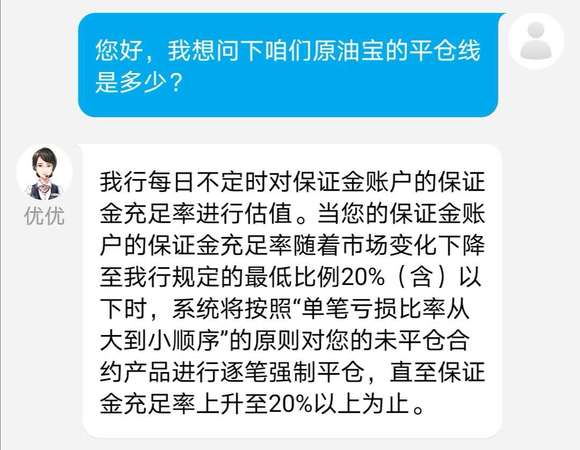

财经博主吴旺鑫对第一财经记者称,正常情况下,保证金低于20%时,银行会对投资者强制平仓。4月20日22:00之后,美原油05合约价格一路走低,成交量很小很清淡,没有流动性,4月21日0点之后就开始蹦极式下跌,此时中行的原油宝已经停止交易,银行无法做20%的强制平仓。

7 H; v$ X3 u" B6 o" E# H. P3 U

* T$ E; o W+ ?; [8 b8 v, z: j, Q根据中行原油宝的产品介绍,中行作为做市商提供报价并进行风险管理,个人客户在中行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具,这说明投资者可以像期货市场一样,选择做多和做空进行对冲。

' T* X6 V7 r/ b9 J2 x, ^

6 |% Q2 w4 F0 \吴旺鑫分析,其实银行会欢迎大家对冲,因为对冲之后,客户自己就是自己的对手,银行只收取手续费,没有任何敞口风险。中行作为做市商是将内部多和空撮合成交之后,剩余多出的单子对冲到国际市场。但是当前进场抄底纸原油的投资者,多数是看多的,风险敞口就很大。; ?( D- b u" i* j2 Q

* y; q7 j9 X# _. U0 P6 c% H( P6 N

有银行人士对第一财经记者表示,期货制度是一级一级结算,中行是做市商,客户没钱中行也要先垫着,帮客户平仓后再向客户收钱。

" Z& c$ h+ _) \( v d0 ?9 z

2 u4 T- C8 Y) h: d6 _到底谁的锅?

, ]) W- D7 |9 [ _1 Y; L2 d

! q& C r( a! _& f" A2 u }2 N/ f" F纸原油与原油期货不同,是以人民币或美元买卖原油份额的投资交易产品,只计份额,不交割实物。& |2 i6 C; m& q$ C

5 ~1 ~4 i& \) n, P9 H* q

吴旺鑫指出,国内纸原油产品交易的标的是期货合约,设计产品的时候应该考虑流动性风险。做期货投资,如果最后不交割,会找流动性充裕的合约交易,比如做国内的期货,散户基本集中在主力合约或次主力合约,流动性不好的合约坚决不做,除非产业客户才会到期货市场做非主力合约。中行的原油宝针对的是普通投资者,理应提供流动性较好的交易标的,这在产品设计时就应该考虑。2 }& F7 x8 u# e1 H* m+ Y

S& I5 I! L9 D) i6 A q" J对此风险,业内认为避免的办法是,当交易的合约标的不再是主力合约之前,提前做展期。此次,工行提前一周移仓,美原油05合约在4月17日不再是主力合约,工行纸原油于4月13日跟随主力合约将5月合约换为6月合约。中行如果提早展期,就不会遇到客户穿仓的问题。. U4 F7 w4 R9 @. a

! P: M- W7 m: A7 {" \

吴旺鑫分析,严格来说,银行并非不给客户展期,展期的日期一般在合约变成非主力合约之后才进行展期,结果遇到了流动性危机。这一次,除了中行,工行和建行提前一周左右进行了移仓。由于中行选择在最后时刻进行换月交割,导致市场已经没有对手方,中行平仓不掉自己的头寸。' o8 h* e5 U! y8 J+ c2 V8 H/ [" a

: `, u4 W! b9 [* D* A

对于盲目抄底的投资者,这是一个代价高昂的教训。8 H" k' m: i& p- m, }. `8 {7 D9 K Q

* H( c: v0 K% Q. z

中行披露的交易规则显示,原油合约默认到期移仓,在新旧合约移仓时,投资者根据新旧合约的结算价格进行买卖交易;如果不想移仓,可以在到期日前更改到期方式,选择“到期轧差”,即在合约到期时系统按照结算价进行自动平仓,也可以在到期日前手动平仓。8 H# G4 {' f6 c N2 k1 L$ R/ H

6 `# E" `0 e1 y8 L

上周,工行纸原油产品跟随主力合约由5月合约换为6月合约,不少投资者因为升水损耗而懊恼。而当时5月合约价格约为20美元/桶,6月合约价格约为27美元/桶,二者价差7美元,因此主力合约换月以后,投资者会有升水损耗。但是现在看来,相较于负油价交割价格近60美元的价差,升水损耗几乎不值一提。

+ ?3 n7 M) u( X- Y+ T$ G. h

" y" \7 A/ m8 m+ W+ Y6 E8 `) ^吴旺鑫称,国内期货有涨跌停板限制,期货杠杆最大10倍,而且会根据品种的波动调整涨跌板幅度,一般不会穿仓,连续跌停或涨停也会发生穿仓,但国内发生的比较少。在流动性充裕的主力合约上,纸原油一般没有穿仓风险,这次是遇到了负油价的“黑天鹅”。

9 J8 E0 Y/ k! }2 O: g+ c" G

6 B8 o; `2 H: G3 L$ k* s2 ] i此外,一德期货总经理助理佘建跃对第一财经记者称,纸原油交易成本费用并不低,纸原油的买入价和卖出价价差接近2元人民币/桶,约0.3美元/桶。而外盘原油期货的买入价和卖出价价差是0.01美元/桶,上海原油期货的买入价和卖出价价差是0.1元人民币/桶(约0.014美元/桶)。

+ q) `) B, z- Q/ r8 F; p: V& S3 p! w- L: J9 A \2 v

|

|

狗仔卡

狗仔卡 发表于 2020-4-22 15:43

发表于 2020-4-22 15:43

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

楼主

楼主

3 }6 z4 m' V/ \' s3 s9 S1 }" w

3 }6 z4 m' V/ \' s3 s9 S1 }" w 0 l% {0 F: a0 l3 U3 g

0 l% {0 F: a0 l3 U3 g